中国网财经10月9日讯(记者 张增艳)日前,再鼎医药发布2023中期报告。1-6月,公司取得收入1.32亿美元,同比增长38.74%;净利润为-1.70亿美元,同比减亏22.82%。经营性活动现金流净额、投资性活动现金流净额、融资活动现金流净额均告负,分别为-1.28亿美元、-1125.2万美元、-537.9万美元。

尚未实现盈利

资料显示,再鼎医药是以研发为基础、处于商业化阶段的创新药企,产品聚焦肿瘤、自身免疫疾病、感染性疾病和中枢神经系统疾病等领域。

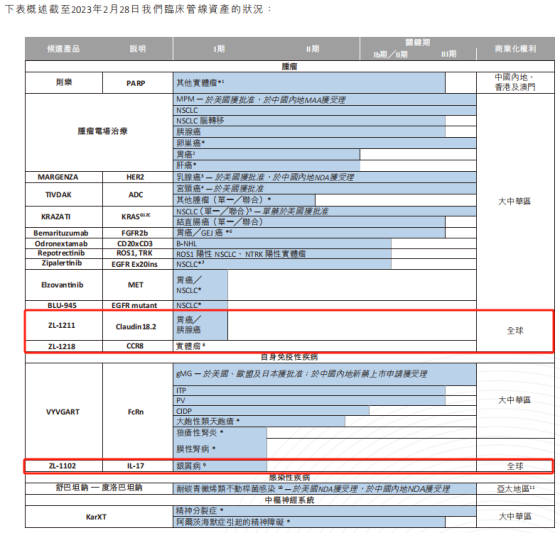

目前,再鼎医药共有5款授权引进的产品实现商业化,分别为则乐、爱普盾、擎乐、纽再乐及卫伟迦。相比前4款产品,卫伟迦的商业化较晚,今年6月才获得国家药品监督管理局生物制品上市许可申请,9月在内地上市。

1-6月,得益于销量增加和新冠疫情影响减弱,则乐、爱普盾、擎乐、纽再乐取得收入分别为8563.7万美元、2703.4万美元、883.3万美元和1010.5万美元,同比增幅分别为35%、11%、147%和393%。不难发现,则乐仍一家独大,在再鼎医药总收入中的贡献超过6成。

尽管5款产品的收入均实现增长,但再鼎医药仍未摆脱亏损的局面,这与其成本上涨不无关系。其中,销售成本大幅上涨36%至4510万美元,研发开支上涨4%至1.25亿美元,銷售、一般及行政开支上涨8%至1.30亿美元。

自2020年9月在香港上市以来,再鼎医药的业绩持续亏损。2020-2022年,再鼎医收入分别是4895.80万美元、1.44亿美元和2.15亿美元,同比增幅分别为277.04%、194.77%和49.01%;净利润分别为-2.69亿美元、-7.04亿美元、-4.43亿美元,累计亏损超过14亿美元。

不过,再鼎医药管理层在今年6月的投资者活动日上表示,未来5年即2023-2028年公司保持50%以上的营收复合年增长率,实现收入显著增长和营业利润率持续提升,到2025年年底实现盈利。

自主研发管线占比较低

作为国内较早关注创新药的企业,再鼎医药通过引入开发建立了自身的产品管线,并加速将其商业化。基于此,再鼎医药号称其商业模式为“授权引进+自主研发”,但成立近10年,其自身研发能力仍被外界诟病。

中期报告显示,授权引进方面,除5款商业化产品外,再鼎医药仍有13款处于后期产品开发阶段的项目,且一些产品正在进行关键性的临床研究。同时,公司目前仅有3款具有全球权益的自主研发管线进入临床阶段,分别为针对胃癌╱胰腺癌的ZL-1211、针对实体瘤的ZL-1218、针对银屑病的ZL-1102。

不难发现,再鼎医药自主研发的产品管线占比较低,而进入临床阶段的产品管线能否实现商业化也存在较大的不确定性。

根据再鼎医药的战略目标,到2028年公司将拥有超过15款商业化阶段的产品,并拥有超过8款具有全球权益的自主研发管线进入临床阶段。这意味着,从引入开发到自主研发,再鼎医药要走的路还很漫长。

资本市场上,再鼎医药2017年登陆纳斯达克,2020年在港交所实现二次上市。得益于license in概念,再鼎医药曾备受资本市场青睐,港股股价一度攀升至151.2港元/股,市值突破1400亿港元。此后,股价持续下跌。截至10月9日午间收盘,再鼎医药报18.36港元/股,较历史最高点已经跌去了87.86%。