中国网财经9月26日讯(记者 谭梦桐)根据中国人民银行、国家金融监督管理总局的政策部署,以及各银行出台的调整细则,9月25日起,存量房贷利率调整正式落地实施。根据各大银行此前的公告,对于执行LPR定价的浮动利率首套房贷款,不需要主动申请,银行将于2023年9月25日统一对满足条件的贷款进行利率批量调整。

随着“认房不认贷”等政策落地,房地产市场需求端有所修复。近期楼市政策主要利好“卖一买一”购房群体,导致短期多地二手房挂牌量明显增加,挂牌量高企下,二手房价格上涨动能较弱。对于楼市当下症结,有专家揭示其背后根本原因是“供给过剩”。

存量房贷利率调整实实在在降低了购房成本

来自广东省广州市的王先生在得知存量房贷利率将下调的消息后一直密切关注,9月25日,在银行手机客户端上发现,自己的房贷还款计划已经更新。王先生的贷款于2022年3月办理,调整前利率水平为LPR+95基点(5.25%),调整后利率水平为LPR+0基点(4.3%)。“每月可少还款1800元。”王先生表示。

受访者供图

另据易居研究院调研的案例显示,某业主在2019年前北京购房,调整前利率为LPR+10基点,为4.9%。后来LPR下调了,上个月执行了4.4%的利率。现在新的利率为LPR+0基点,短信通知为“不浮动”,即4.3%。某业主2020年在上海购房,目前银行短信通知,拟于2023年10月25日进行统一调整,利率将从4.9%调整到4.3%。

中国网财经记者获悉,对于“二套转首套”的情形,即非首套房但现在已符合所在城市首套政策的购房者,需要主动提出申请,出示相关材料审核通过后才能获得存量房贷利率的调整。

例如,工商银行表示,将于9月25日在手机银行“存量房贷利率调整”栏目上线“二套转首套”房贷利率调整功能,需要借款人主动向银行发起申请,其中10月22日前完成的利率调整申请,该行将于10月25日对审核通过的业务进行批量利率调整。

“总体上各个购房者都可享受到优惠政策,但是对比来看,一些购房群体减负效应更为明显。”易居研究院研究总监严跃进称。

严跃进分析认为,2020年以前购房的群体,明显可以比较容易进入到LPR的水平,即按LPR+0基点的低水平定价。而2020年以后购房的,当时一些城市房贷利率下限定得略高,所以即便下降,也不可能直接降低到LPR+0个基点。

从城市分类来看,大城市房贷利率高、贷款总金额也高,调整过程中,可享受到更好的减负效应。从小城市和大城市来看,大城市利率下限高于全国最低水平,利率降低效应小。

在中指研究院市场研究总监陈文静看来,本次存量首套房贷利率下调,更加利好贷款时非首套房但当前已符合所在城市首套政策的房贷,此前部分地区二套房贷利率加点数偏高,购房者购房时房贷利率有些甚至在6%以上。

“存量房贷利率下降有助于降低居民负担,提升居民消费意愿,同时也有利于促进部分改善性购房者入市。”陈文静谈到。“对于商业银行而言,降低存量房贷利率亦可一定程度减缓居民提前还贷情况。”

严跃进表示,此类政策在后续还会发酵,因为等购房者开始还月供的时候,就会发现银行扣款的数量减少了。所以客观上提振了市场信心。

“‘你房贷每个月少还了多少’将成为老百姓日常生活热议的话题,对于房地产政策的理解、拥护和支持热度也将持续上升。”严跃进直言。

二手房挂牌量高企 供给过剩局面仍存

随着“认房不认贷”等一系列利好政策落地,房地产市场需求端有所修复。不过,利好“卖一买一”购房群体,导致短期多地二手房挂牌量明显增加,挂牌量高企下,二手房价格上涨动能较弱。

“对于‘认房不认贷’为核心的新政,其脉冲响应逐周减弱,第三周就开始回到新政前的局面,很多人是有预期的。” 广东省城规院住房政策研究中心首席研究员李宇嘉表示。

对于楼市当下症结,李宇嘉揭示其背后根本原因是供给过剩。

近两年,新开工连续下跌,民企资金链紧张不拿地、少开工,在售库存并不大,多数热点城市在10-18个月左右。广义库存方面,据克而瑞数据,截至2022年末,一线和二线城市广义消化周期分别为5.1年、5.2年,三四线城市平均广义消化周期达到了8年。

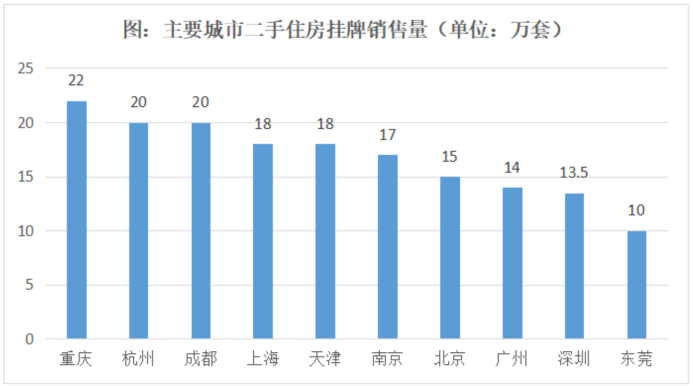

除新房外,挂牌持续攀升的二手房成为了另一个房屋供应主体。目前,各大城市二手房挂牌在售量都在创新高,一线城市都在15万套左右,二线热点城市在15-20万套,武汉、重庆、杭州、青岛等城市超过20万套。

图片来源:李宇嘉地产笔记

为什么会产生供给过剩的问题?李宇嘉分析认为,因为,过去的政策集中在需求端,鼓励大家“进场”和“做多”。

“事实上,驱动超常规需求的,就是涨价预期。”李宇嘉表示,本来租房的人,也选择买房;本来只买一套房的,咬咬牙买了两套,甚至以拥有多套房为荣。于是,形成了一波一波的“买房潮”。

“当这种预期没有了,或弱化了,不仅需求减少了,前期实现的需求也开始逆转为挂牌卖房。” 李宇嘉坦言。

“供给过剩一方面是由于买方信心不足或者资金不足、受到贷款等限制,导致入市积极性不足。” 诸葛数据研究中心高级分析师陈霄在接受中国网财经记者采访时表示,“政策端需要再加一把力,在放松限购、下调首付比例、提高可贷额度等方面逐步推进,拉动意向购房者入市。”

陈霄还谈到,居民买房热情不高,也与收入预期下滑、就业形势不稳等因素有关,想要化解房地产市场供需矛盾,还需要在提高收入、改善就业等多方面发力。

“旧时王谢堂前燕,飞入寻常百姓家。”李宇嘉还表示,未来房地产消费一定会下沉。一方面,房地产产业链长、涉及面广、带动作用强,在稳住宏观经济大盘,稳信心、保民生、促发展等多个方面,都有举足轻重、牵一发动全身的不可替代的作用;另一方面,房地产风险和泡沫要实现软着陆,前提就是要保持一定的规模。要保持这个规模,基本的路径就是“消费下沉”,房价也自然会下跌。