复利是什么?投资理财中的风险和收益之间有着怎样的关系?投资不会做风险分散?来看看这份金融素养调查分析报告吧,顺便对自我的金融知识做一次系统性扫盲。

9月3日,人民银行发布《消费者金融素养调查分析报告(2021)》,从金融知识、金融行为、金融态度、金融技能四个维度对我国消费者的整体金融素养水平进行综合分析。

报告显示,总体上,我国消费者在金融态度上的表现较好,但是在金融行为和技能的不同方面体现出较大的差异性,还需要进一步提升基础金融知识水平。

消费者在哪些方面存在金融知识“漏洞”?

报告总结称,整体上看,消费者对于信用知识、退保犹豫期以及人民币都有较好的认识。且接近七成的受访者对贷款期限与月还款金额及利息的关系有一定的理解。

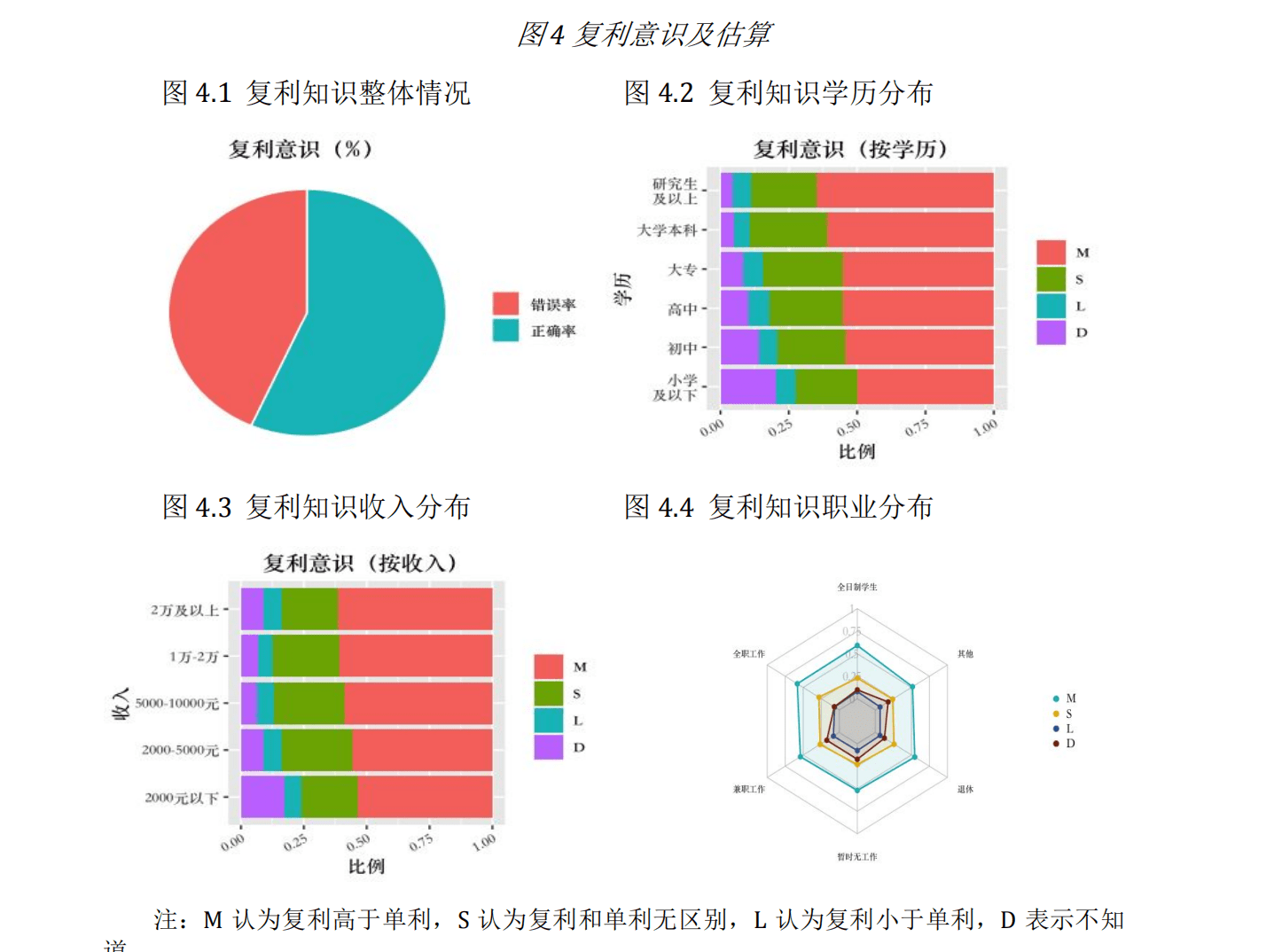

不过,报告也调查发现,消费者在复利和贷款方面还存在不足,能够正确理解复利,知道等额本金和等额本息的区别的受访者不到六成。

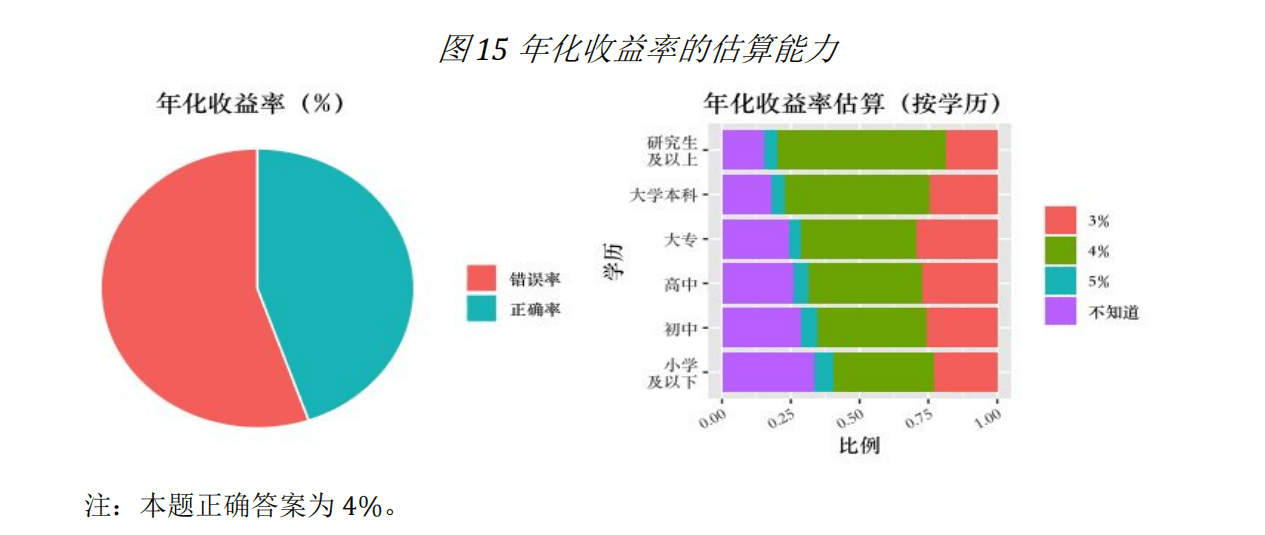

在保险方面,有55.24%的受访者虽然知道存款保险最高偿付限额,但在对商业保险的理解上,知道保险最基本的功能是保障的受访者占比同样不到六成,且不到五成受访者认为重复投保财产险无法获得重复赔偿。投资基础知识较为欠缺,超过一半的受访者都无法正确认识分散化投资,不知道如何正确估算年化收益率。

消费者的金融行为都有哪些?

整体来看,报告分析称,最近两年内77.02%的受访者使用过手机付款,71.32%使用过现金进行支付,44.69%使用过银行自助服务设备,43.60%有储蓄行为,40.91%会记录或查看日常收支,36.17%办理或使用过信用卡,21.82%有购买保险的行为,21.65%查询过个人信用报告,18.33%发生过贷款行为。

在信用卡还款方面,受访者具有良好的表现,大部分(79.24%)会全额还款,且绝大多数会在到期日(含)之前还款。在贷款使用方面,主要用于购置房产和日常消费,部分群体(10.33%以“借新还旧”方式进行个人债务周转,需要提高个人债务管理能力。在投资理财方面,主要持有存款类、银行理财、、股票等产品。在金融产品或服务信息获取渠道方面,网点和互联网渠道最受欢迎,选择非网点现场宣传、电话、短信等渠道的受访者较少。大部分(90.70%)会阅读金融产品的合同条款。

与2019年相比,受访者信用卡还款行为显著改善,全额还款的比例提高了8.20个百分点,最低还款额还款或还款能力不足的比例下降了2.81个百分点;阅读合同习惯有改善,仔细阅读合同条款的比例增加了12.31个百分点。

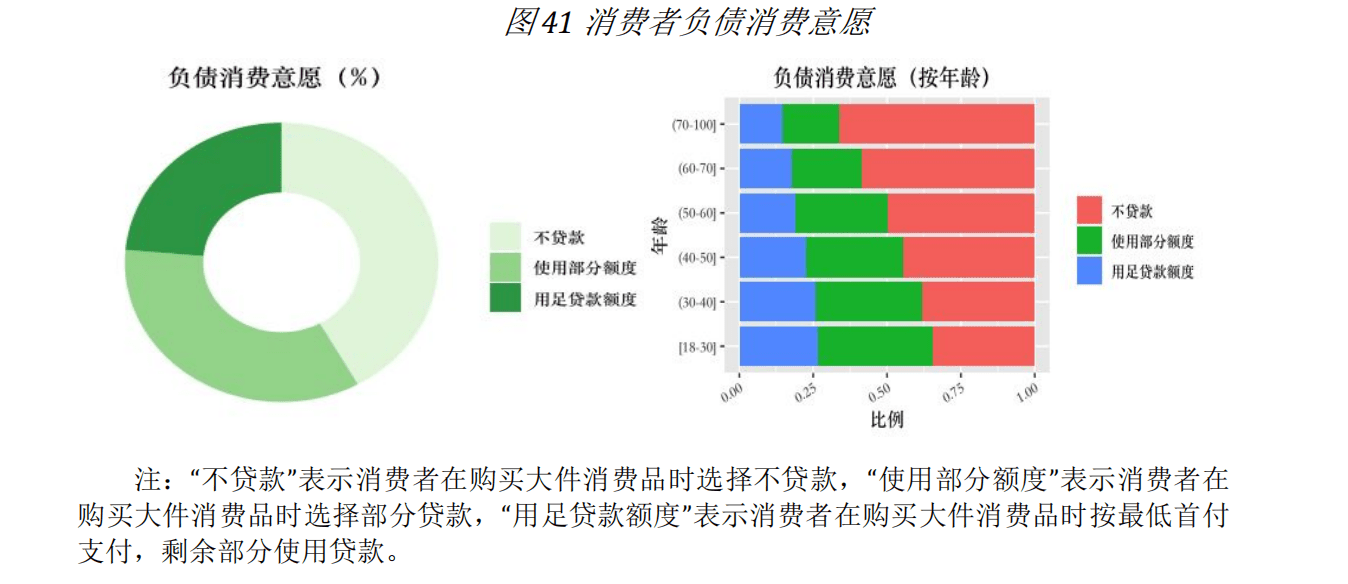

负债消费仍持谨慎态度

数据显示,整体上,我国消费者对负债消费持有谨慎的态度。41.90%的受访者在购买汽车等大件商品时倾向于全款支付,34.54%会选择部分贷款,23.57%会按最低首付支付,将贷款额度用足。

从年龄维度看,负债消费的意愿与年龄负相关,年龄越大,在购买大件消费品时倾向于贷款的比例越低。30岁以下年龄段中34.34%的受访者选择不贷款,30-40岁年龄段中比例为38.25%,40-50岁年龄段中比例为44.47%,50-60岁年龄段中比例为49.93%,60岁以上消费者中比例为59.68%。

金融教育要从娃娃抓起

报告显示,在青少年金融教育方面,67.28%受访者认为在学校开设金融教育课程是最有效的方式,24.80%的受访者认为父母教育最为有效,3.07%认为没有必要对孩子开展金融教育。

从学历维度看,各学历段群体均认可在学校开设金融教育课程。研究生及以上中,66.16%的受访者认为学校教育是对孩子最有效的金融教育方式,本科学历中比例为69.15%,大专学历中比例为68.29%,高中学历中比例为67.49%,初中学历中比例为65.82%,小学及以下学历中比例为60.71%。

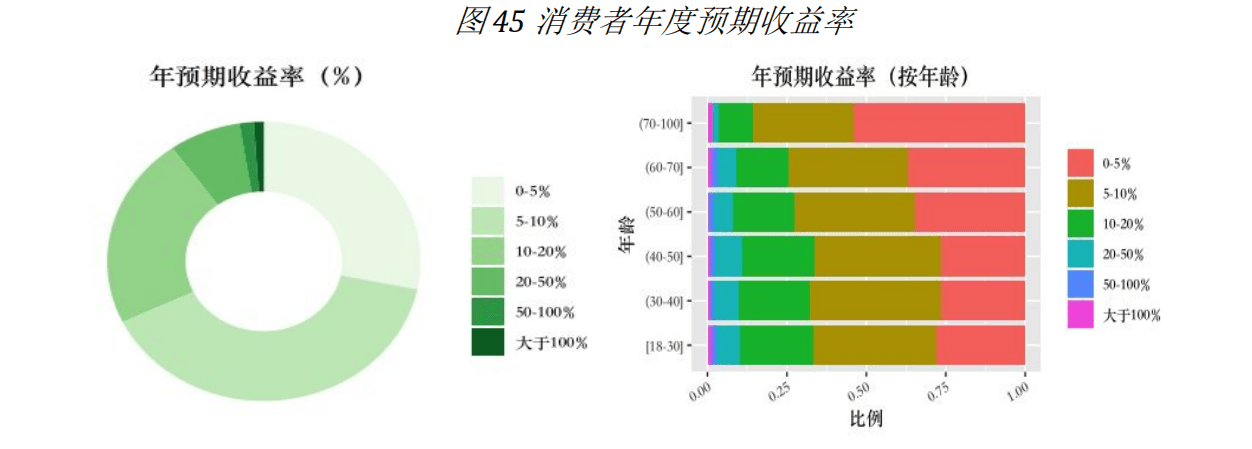

消费者对投资组合收益预期整体存在非理性

在收益预期方面,整体上消费者对金融投资组合的收益预期具有非理性特征。在持有金融投资产品的群体中,39.62%的受访者的金融资产整体收益预期在5%-10%之间,22.22%在10%-20%之间,仅有28.23%在0%-5%之间。

从年龄维度看,60岁以上受访者的主要在0-5%,60岁以下受访者的年度预期收益率主要集中在5%-10%。

居民应急储蓄优势明显

整体来看,报告发现,我国消费者在日常收支管理方面表现良好,大多数处于收支盈余或平衡状态。且在应急储蓄方面优势明显,78.41%的受访者可以应对相当于三个月收入的意外支出。在通过互联网渠道获取金融产品或服务信息的群体中,受访者大多能够意识到要通过资质来辨别金融营销宣传,71.15%的受访者认为要通过查看金融牌照来辨别,53.57%认为要通过金融营销人员的资质来辨别。在有阅读合同习惯的群体中,八成以上受访者能够理解金融产品合同的关键性条款。71.96%的受访者知道如何正确处理假币,即交给商业银行或公安机关。74.69%的受访者在使用ATM机时具有密码保护意识。在金融消费纠纷处理方面,受访者基本能够选择正确的投诉渠道。

与此同时,部分消费者要提高债务管理能力,41.03%的受访者感觉债务负担较重或非常重。在面对互联网上的高利诱惑时,近半数受访者没有第一时间查看资质或直接拒绝。消费者在做出决策时更多依赖自身经验和知识,而非寻求第三方专业力量的帮助,容易因过度自信等因素而产生不良后果。

与2019年相比,消费者在理解合同条款、应急储蓄、选择金融消费纠纷处理渠道方面有较为明显的改善;在ATM密码保护、假币处理等传统技能掌握方面有所下降。

营业执照公示信息

营业执照公示信息