核心观点

一、5月进口和出口两年平均增速继续高位波动,且高于疫情前水平。

二、国内需求回暖和大宗商品价格走高,导致进口商品量价齐升,但大宗商品价格上涨对原材料进口的抑制效应显现。

三、全球产能逐步修复,我国供给补缺口效应有所减弱,对出口的影响初现;爆发于印度、东南亚的新一轮疫情,尚未使我国防疫物资和劳动密集型产品出口增速大幅提升。

四、出口增速短期高位波动概率偏大,年内将缓慢回归常态。一是预计本轮疫情对印度、东盟等新兴经济体产能冲击短期难以消除,同时发达经济体离群体免疫尚需时日,供给缺口仍在,我国短期仍具备产能优势;二是全球经济复苏未完待续,外需对出口仍有支撑。

正文

事件:据海关统计,5月全国进出口总额4823.1亿美元,同比增长37.4%。其中,出口2639.2亿美元,同比增长27.9%;进口2183.9亿美元,同比增长51.1%;贸易差额455.4亿美元。

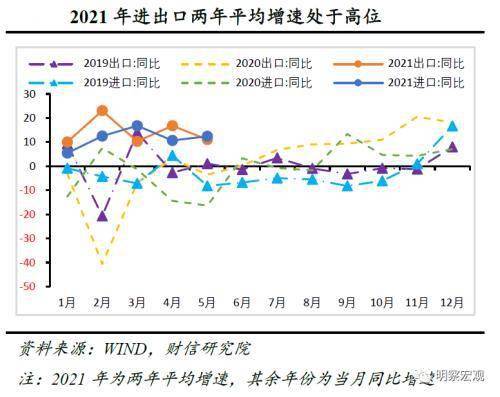

一、出口、进口两年平均增速处于高位,且高于疫前水平

低基数效应致今年出口、进口增速读数偏高。今年5月出口、进口分别同比增长27.9%、51.1%,去年同期基数较低是重要原因之一。2020年5月出口、进口同比增速分别为-3.5%、-16.4%,推高了今年的同比增速。

剔除低基数效应后,出口、进口增速仍高。与2019年5月相比,今年5月出口、进口金额增长了23.4%、26.4%,两年平均增速分别为11.1%、12.4%,较4月分别降低5.7、提高1.8个百分点,但仍处于近三年以来高位(见图1)。

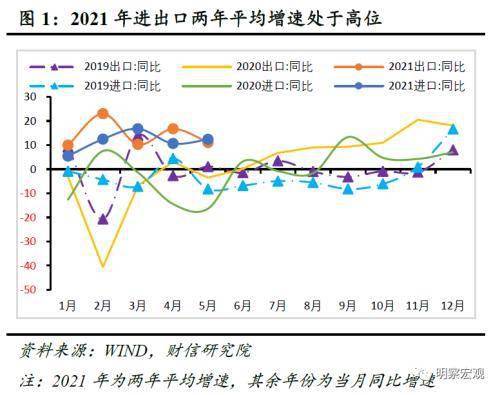

二、内需回暖促进口量价齐升,但大宗商品价格上涨对进口抑制效应显现

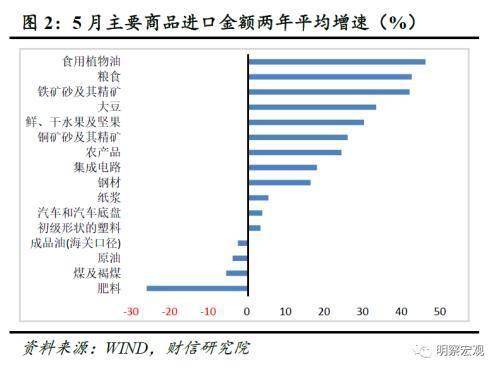

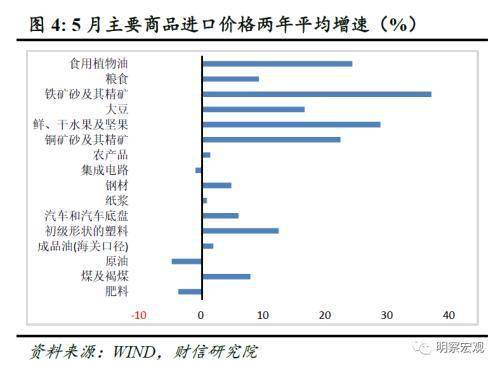

5月进口商品量价齐升,反映内需回暖。2021年5月食用植物油、粮食、铁矿砂及其精矿、大豆、鲜干水果及坚果、铜矿砂及其精矿、农产品、集成电路、钢材、纸浆、汽车和汽车底盘、初级形状的塑料等12种商品进口金额两年平均增速较高。在这12种商品中,有10种商品进口数量提升,11种商品进口价格提升(见图2-4),表明5月进口金额增长是主要进口商品量价齐升引起的,反映了内需继续回暖。

受大宗商品价格上涨拖累,铁矿石、铜矿、塑料等工业品进口数量增速不及农产品,国内工业生产需求增速放缓。5月份进口价格增长较多的铁矿砂及其精矿、铜矿砂及其精矿、初级形状的塑料、煤及褐煤进口数量两年平均增速较4月份减少6.9、4.7、2.4、5.2个百分点,增速不及农产品等其他商品,表明价格上涨抑制了大宗商品进口,国内工业生产进口需求增速放缓。5月制造业PMI环比回落,4月中下游工业企业利润改善不明显,也印证了国内工业生产动能修复斜率边际放缓。

三、海外产能逐步修复,我国供给补缺口效应减弱对出口的影响初现

主要经济体产能逐步修复,中国供给补缺口效应减弱,出口增速高位趋缓。分国家看,5月份对欧盟、美国、东盟、日本、金砖国家等主要贸易伙伴的两年平均出口金额增速分别为5.8%、9.1%、15.1%、8.0%、8.3%,处于高位水平,但较4月分别降低3.0、6.6、6.7、7.5、10.6个百分点(见图5),高位趋缓。其中原因可能与当前全球产能稳步修复,我国生产供给补缺口效应减弱有关,如4月份美国、日本工业生产指数已恢复至2019年同期的97.1%、100.4%,其国内供给能力明显增强,对我国进口需求趋缓。

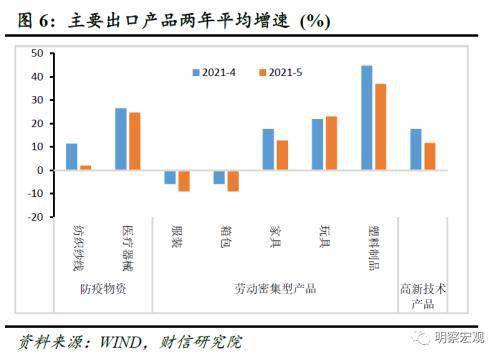

新一轮疫情爆发尚未使我国出口显著增加。分产品看,5月份纺织纱线、医疗仪器及器械等防疫物资出口金额两年平均增速为2.0%、24.7%,较4月有所降低;服装、箱包、家具、玩具、塑料制品等劳动密集型产品出口金额两年平均增速也较4月有所减少或变化平稳(见图6)。这表明爆发于印度、东南亚的新一轮疫情,尚未大幅提升我国防疫物资和劳动密集型产品的出口。

四、出口增速短期高位波动概率偏大,年内将缓慢回归常态

(一)东南亚疫情加剧叠加发达经济体离群体免疫还有差距,预计我国出口份额回落进程较慢

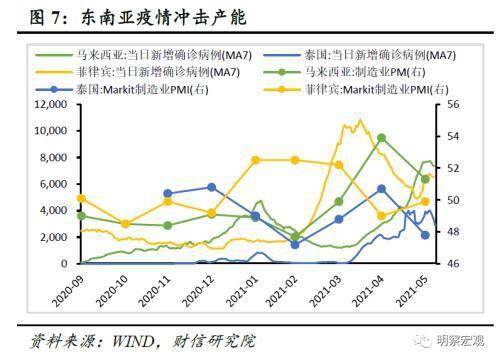

一方面东南亚疫情再起,工业生产受冲击。3月份以来,菲律宾、马来西亚、泰国等东盟国家相继爆发新一轮疫情,其制造业PMI均出现下滑(见图7),产能料将受影响。中国与东盟产业结构相近,未来有望部分填补东盟产能缺口。

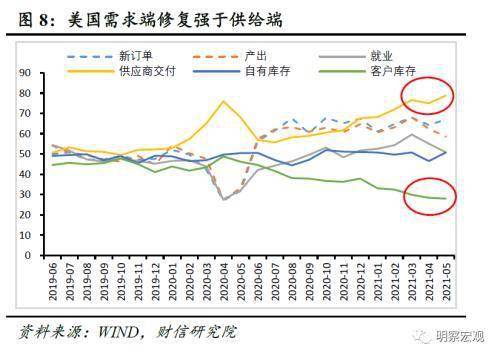

另一方面发达经济体离群体免疫还有差距,产能完全修复尚需时日。如美国新冠疫苗每日接种量(7日移动平均)由4月份的超过300万剂降至6月初的110万剂,按照该接种速度,美国实现群体免疫的时间将推迟到9月份;预计欧元区等其他发达经济体疫苗接种速度也将随接种总量的增加而放缓,美欧等发达经济体产能全面修复时间或延后。受其影响,5月份美国PMI中供应商交付指标持续升高,而客户库存持续走低(见图8),表明供应商交货时间延长,产成品库存减少,供给端仍较弱。

同时,我国疫苗接种大幅提速,6月5日新冠疫苗每日接种量(7日移动平均)升至2000万剂以上,至少接种一剂次人数比例达53%,超过美国、欧盟等主要发达经济体,且国内疫情防控较好,因此中国短期内仍具备产能供给优势。

(二)全球经济复苏未完待续,外需对出口支撑加强

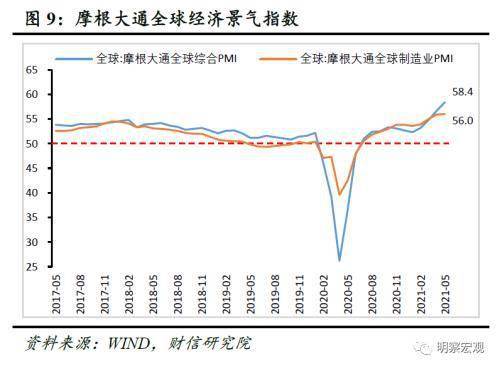

一是全球经济稳步复苏。如5月份摩根大通全球综合PMI、全球制造业PMI指数录得58.4%、56.0%(见图9),连续11个月位于扩张区间。其中,美国、欧元区等发达经济体率先复苏,经济修复加速。如5月份美国制造业PMI指数较上月提高0.5个百分点至61.2%,处于历史高位;欧元区制造业PMI较上月提高0.2个百分点至63.1%,再创历史新高(见图10)。

二是发达经济体经济增长预期向好。如5月欧洲和美国的经济意外指数分别为154.7和4.4,自2020年下半年以来连续录得正值(见图11),表示实际经济情况持续好于人们的普遍预期;欧洲经济研究中心(ZEW)5月经济景气指数显示,欧元区、美国分别录得84.0%、68.7%(见图12),表明对欧元区、美国和日本经济在未来6个月里趋于好转的乐观预期者多于悲观预期者。

营业执照公示信息

营业执照公示信息