据获悉,9月23日最新发布的《IDC 2021年第二季度中国投影机市场跟踪报告》显示,2021年上半年中国投影机市场总出货量227万台,同比增长32.4%。相对于2020年同期,由于新冠疫情在国内得到了有效管控,市场需求回升明显。但是芯片端以及物料紧缺导致供小于求,市场表现低于预期。长期来看,IDC仍旧看好这一市场。预计至2025年中国投影机市场五年复合增长率将超过16%。

消费市场:2021年上半年家用投影机出货量168万台,同比增长26.3%。具体市场表现如下:

LED光源产品占据消费市场份额88%,激光光源占比7%。

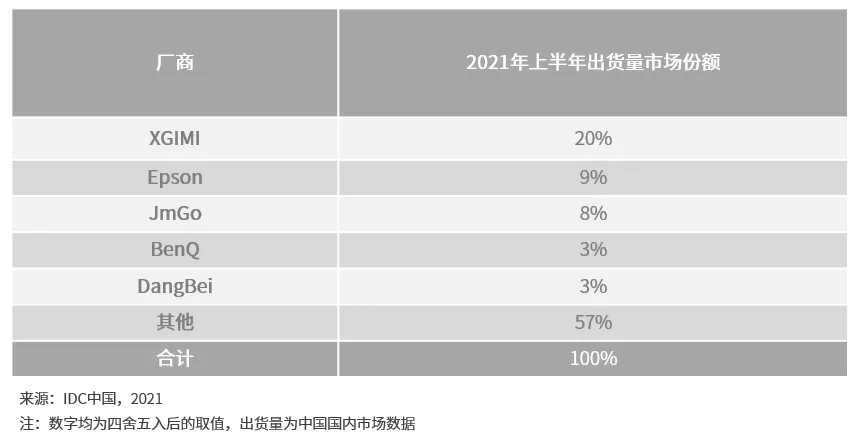

品牌竞争层面,极米、坚果、小米、当贝和海信位列前五。

LED光源家用市场容量突破148万台,同比增长26%。极米处于优势领先,市场占有率超过26%。坚果、当贝,小米和长虹位于第二阵营。

灯泡家用机市场销量将近8.7万台,同比增长57%,大幅回升,但仍旧低于2019年同期出货量水平。Epson份额达到47%创历史新高。

家用激光产品市场同比增长18%,达到10.9万台。海信、峰米、长虹、小米和当贝夺得前五。海信在激光机领域市场份额高达42%。

尽管由于缺货市场形式严峻,但消费领域仍旧推出诸多产品创新。4K分辨率投影机同比增长45%,无损光学变焦,智能避障,自动画幕对齐和环境光适应,120Hz MEMC以及高画质引擎研发等层面再度引发消费者关注,助力消费市场增长。此外LED光源超短焦组合,高亮长焦激光1080P组合,超短焦激光1080P组合在六千元以下价格段引发爆点,为消费者提供了更丰富的产品选择。

商用市场:2021年上半年商用投影机出货量59.2万台,同比大幅增长53%。考虑到2020年上半年处于疫情严峻的市场低谷,如果对比2019年同期,2021上半年商用投影机市场仍旧衰退30%。供应链物料短缺,国内疫情仍旧在区域性传播扰动市场,直接竞品IWB大屏智能交互面板在教育和商务会议市场的高速增长,这些因素都对商用投影机市场形成了负面影响。

从2021年上半年主力行业市场来看,政教市场同比增长超过43%,商务流量市场回升62%,工程机复苏最为显著,同比增长超过80%。

产品端激光光源同比增长最快达到128%,LED产品增长75%。

品牌竞争方面,Epson,BenQ,NEC,松下和Optoma位列商用市场前五。

LED光源市场极米,坚果和长虹占据前三,国内品牌在商用领域扩张步伐加快。

激光产品市场日系品牌替代灯泡光源脚步加快。Epson,鸿合,Optoma,NEC,SONY夺得前五。

营业执照公示信息

营业执照公示信息