2021年6月,国内首款CAR-T产品获批,国内细胞治疗开始进入爆发期。根据粤开证券数据统计显示,2020年国内已经临床阶段的CAR-T试验数有335个,那么在诸多创新药企争相布局的赛道中,应当如何看待细胞治疗领头羊药明巨诺-B(2126.HK)?

细胞治疗:壁垒性高,市场增速快

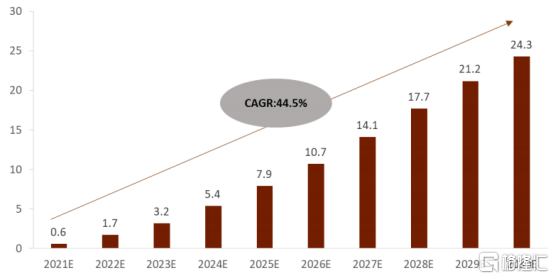

从市场格局上来看,CAR-T细胞疗法全球以及中国均处于高速爆发时期。根据Frost&Sullivan数据统计显示,海外市场上,随着2017年的两款CAR-T产品(Yescarta 和Kymriah)获批以来,CAR-T细胞疗法全球市场规模从2017年的1300万美元增长到2019年的约7.39亿美元。在中国市场上,国内CAR-T细胞疗法市场规模预计从2021年6亿元爆发式增长至2030年的243亿元人民币,复合增速达到44.5%。

图表一:中国细胞治疗CAR-T市场规模预测

数据来源:Frost&Sullivan,格隆汇整理 单位:10亿元人民币

在赛道处于高速爆发期之时,并非人人都能分其一杯羹,细胞治疗相比起其他肿瘤治疗,在技术以及生产上具有更高的壁垒性。从历史发展的角度来看,科学界的研究已经逐步从化学药发展为生物药,乃至于更加新兴的细胞治疗方式。相较于生物药,细胞治疗研发技术难度大,对于生产体系的要求更高,生产环境更加复杂(例如病毒表达系统,细胞活性等问题),对于储存的条件更为苛刻。

而细胞治疗的高门槛也造成了对于正在布局的药企有着更高要求。换言之,伴随着细胞治疗技术开始步入商业化,由于存在生产、储存等一系列的壁垒性,头部核心企业的综合能力显得更为重要,也更容易在竞争中脱颖而出。

药明巨诺:细胞治疗领域的领头羊

药明巨诺是一家领先的细胞疗法平台公司,致力于开发、制造和商业化潜在的同类最佳细胞疗法。

从产品管线来看,药明巨诺拥有多款CAR-T细胞治疗产品,涵盖血液恶性肿瘤和实体肿瘤领域,在CD19、BCMA、AFP、GPC3等靶点均有布局,拥有强大的制备和研发能力。其中,药明巨诺的核心产品relma-cel(瑞基奥仑赛注射液)用于弥漫性大B细胞淋巴瘤的三线治疗上市申请于2020年6月获得NMPA受理,并纳入优先审评,有望成为国内第二个获批上市的CAR-T产品。

图表二:在研产品管线

数据来源:药明巨诺公司官网,格隆汇整理

1. Relma-cel(JWCAR029,瑞基奥仑赛):已申报上市,BIC

药明巨诺的核心产品relma-cel(JWCAR029,瑞基奥仑赛),一款靶向CD19的CAR-T 产品,在B细胞血液肿瘤方面有广泛应用,包括弥漫性大B细胞淋巴瘤(DLBCL)、滤泡淋巴瘤(FL)、套细胞淋巴瘤(MCL)、慢性淋巴白血病(CLL)以及急性淋巴细胞白血病(ALL)。

从临床数据上来看,relma-cel有望成为靶向CD19的CAR-T中的Best-in-Class产品。根据药明巨诺在2020年ASH年会上公布的用于治疗DLBCL的关键性临床试验数据来看,相较于已经获批的Kymriah和Yescarta,药明巨诺的relma-cel疗效更佳(ORR: 75.9%,CR: 51.7%),安全性更好(CRS:5.1%,NT:5.1%,均为≥3级数据)。

图表三:CAR-T药物治疗DLBCL临床数据对比

数据来源:ASH,格隆汇整理 注:CRS以及NT为≥3级数据

从研发进展上来看,relma-cel是国内第一款进入临床试验阶段的 CAR-T 产品,有望成为首个获准上市的I类新药细胞治疗产品。目前国家药品监督管理局正在审批relma-cel 用于弥漫性大 B 细胞淋巴瘤(DLBCL)三线治疗的新药申请,近期有望获批上市。2020年9月,国家药品监督管理局已向药明巨诺授予 relma-cel 新药申请优先审评资格,该产品亦是目前唯一获得了国家“重大新药创制”专项、优先审评和突破性疗法认定三项殊荣的CAR-T细胞药物,现正处于上市审评审批中。。

除了三线DLBCL适应症外,relma-cel 在用于治疗三线滤泡性淋巴瘤(FL)和三线套细胞淋巴瘤(MCL)处于注册试验阶段,用于弥漫性大 B 细胞淋巴瘤二线治疗处于 I 期临床试验阶段,其他适应症(包括急性淋巴细胞白血病三线治疗和慢性淋巴细胞白血病三线治疗)目前正处于临床前研究阶段。根据中金预计,relma-cel 有望于 2021 年投放市场,风险调整后的销售额有望在 2031年达 47.6 亿元人民币的峰值。

2. JWCAR129:BCMA靶点,临床试验获NMPA受理

7月6日,药明巨诺的第二款CAR-T疗法JWCAR129的临床试验申请获得NMPA受理。

JWCAR129是一款靶向 B 细胞成熟抗原(BCMA)的 CAR-T 产品,用于治疗多发性骨髓瘤(MM)。根据药明巨诺的计划,在进行剂量递增试验后,开展一项多中心注册 II 期试验,用于治疗先前已经经历至少三次失败治疗的复发性或难治性多发性骨髓瘤患者。此外,药明巨诺计划进一步开发以评估 JWCAR129 用于多发性骨髓瘤二线治疗或与其他药剂联合使用。按照中金预测,JWCAR129在经风险调整后的销售额有望在 2032 年达到 9.07亿元人民币的峰值。

3. JWATM203 和 JWATM204 :TCR-T细胞疗法,布局实体瘤领域

虽然CAR-T在血液肿瘤治疗中开始大放异彩,但常规的CAR-T疗法在用于治疗实体瘤领域仍然存在诸多挑战。目前,药明巨诺已经通过与全球领先的细胞疗法企业合作,建立了包括ARTEMIS平台、E-ALPHA平台和Lyell平台在内的差异化细胞疗法平台,专注于实体瘤领域的前沿科学研究。

基于前沿的科学平台,药明巨诺建立了差异化的T细胞疗法产品组合,包括JWATM203 和 JWATM204 项目。其中,JWATM203是以甲胎蛋白AFP为靶点的潜在同类最佳TCRm T 细胞疗法,JWATM204 是以磷脂酰肌醇蛋白聚糖-3(GPC3)为靶点的新型 T 细胞疗法候选产品,二者均用于治疗肝细胞癌。

4. 生产优势:制造成功率高,有望更多患者受益

随着细胞治疗开始走进商业化进程的时代,如何将在研产品成功转化成产品送入患者手中成为十分重要的一环。

从产能上来看,药明巨诺已经建立了领先的商业制造基础设施和供应链。药明巨诺位于外高桥和张江地区的临床生产设施面积约为 600 平方米。苏州新的 cGMP 标准商业生产基地面积约 9,976 平方米,主要用于满足药明巨诺从临床规模生产扩大到商业规模生产的需求,现有产能满足每年2500例自体CAR-T产品的制备。

从生产成功率来看,根据FDA数据统计显示,相较于其他同类获批产品,药明巨诺核心产品relma-cel具有更高的制造成功率。从relma-cel的注册试验中来看,其在整个弥漫性大 B 细胞淋巴瘤注册 II 期试验过程中的生产成功率达到100%,远高于已经获批的三家企业。换言之,药明巨诺的高生产成功率意味着一旦获批上市,将会有更多的患者能够受益其中,也将会为公司业绩爆发保驾护航。

小结

如果说2017年是细胞治疗的元年,那么2021年将会是国内细胞治疗大爆发的开始之年。

从行业情况来看,高速增长的细胞治疗赛道,拥有比生物药更高的壁垒性,也就意味着对于参与其中的玩家提出了更高的要求,走在前沿的公司将会获得市场红利部分。而不可否认的是,复星凯特网传的定价策略,在一定程度上将医药热的投资拉回了理性的范畴之中。换言之,在选择好的赛道之下,应该选择无论是在生产,销售还是创新能力上的优质公司,才能获取稳定持久的超额收益。

对于药明巨诺而言,无论是在血液瘤上即将获批的relma-cel还是已经在实体瘤领域的布局,都在证明其强劲的研发实力。而在后续的商业化中,在生产环节成功率高。在生产成本上,目前药明巨诺已经正在推进降成本的战略,未来会系统性地大规模降低成本。这些都将会为药明巨诺未来业绩爆发提供有利保障。

从资本市场的角度来看,每一个里程碑事件都有望转化成药明巨诺股价的催化剂,带来新一轮的上扬。而作为新兴的创新药企,药明巨诺受到包括中金以及兴业证券等多家券商机构看好。其中,中金证券给予药明巨诺“跑赢行业”评级,2021年合理估值172.2亿港元,目标价43.69港元,较药明巨诺目前股价存在94.61%的上行空间,安全边际高,未来值得长期关注与期待。

营业执照公示信息

营业执照公示信息