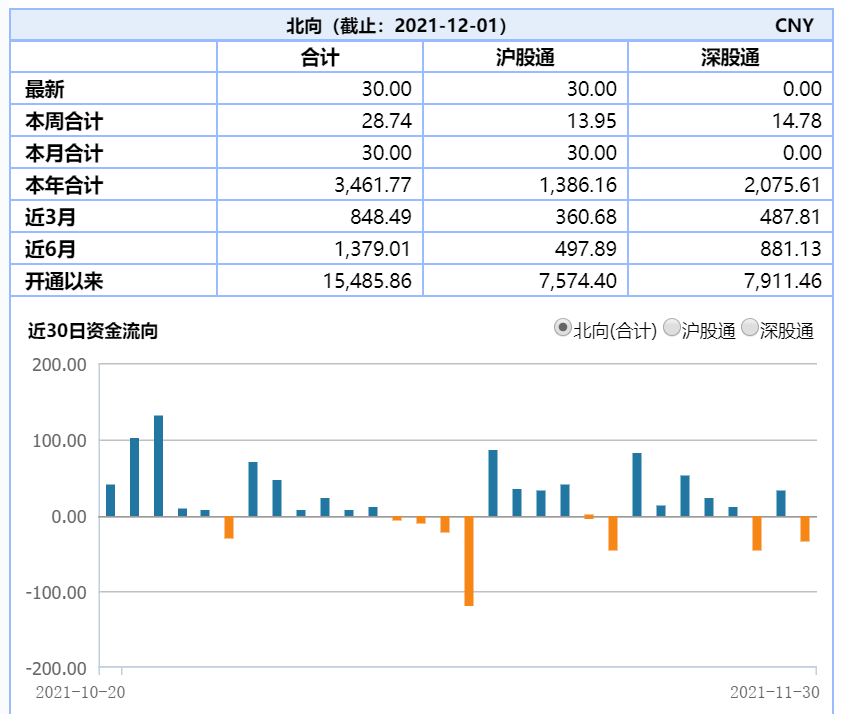

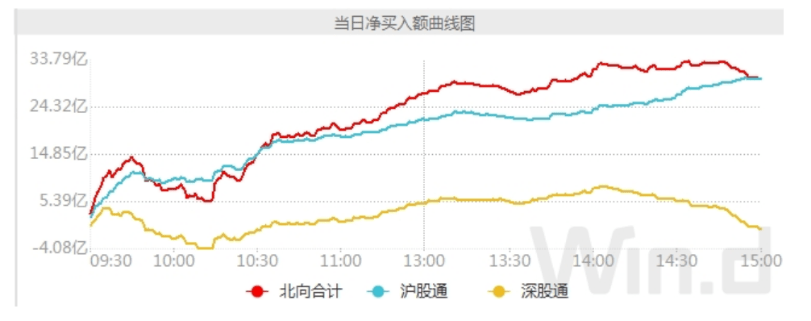

12月1日上证指数收涨0.36%,跌0.64%。分板块来看,化工、煤炭、电力、软件走强;锂电池、新能源、疫苗、航母等题材走弱。资金面来看,两市成交额连续29个突破万亿。北向资金全天净买入30.01亿元,其中沪股通净买入30亿元,深股通净买入87万元。

数据来源:wind

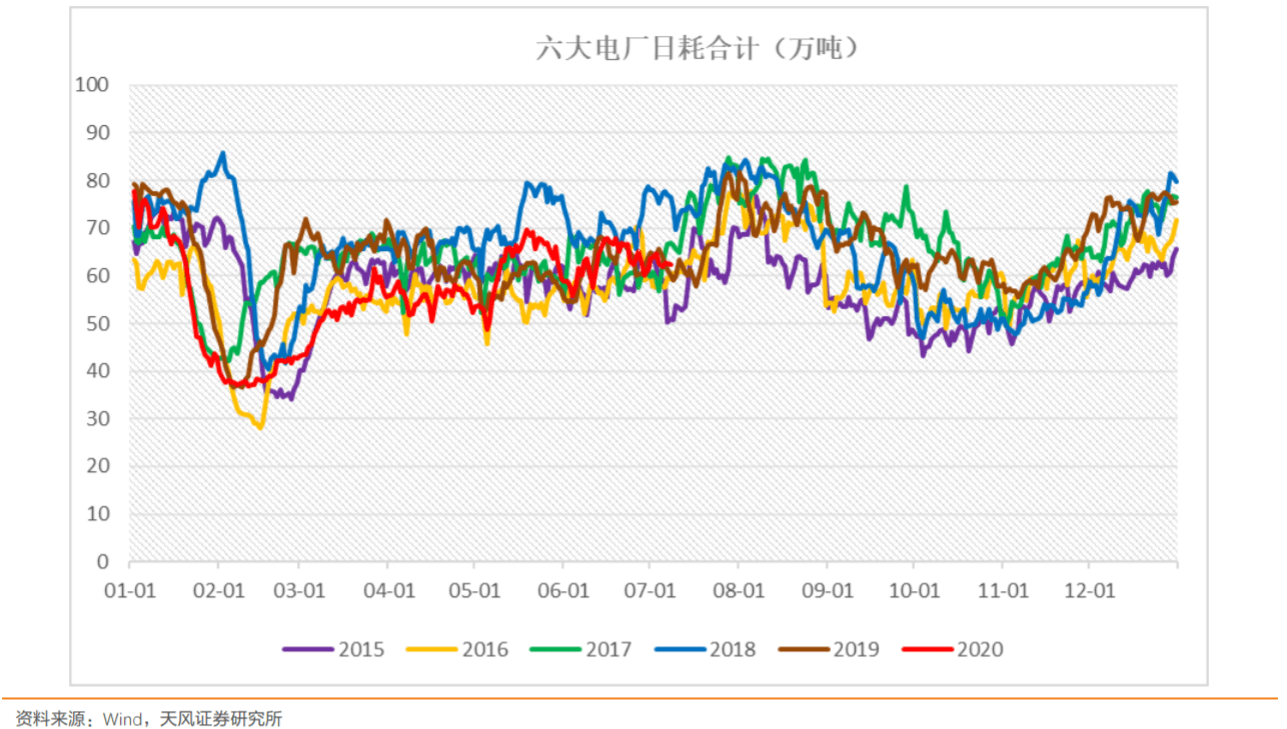

12月1日煤炭板块有所反弹,煤炭ETF(515220)上涨3.68%。此番上涨主要受短期季节性需求拉动。需求方面,近日华南地区气温下降,终端电厂日耗不断提升,释放更多的电煤需求。加之环渤海港口遭遇连续大雾大风封航天气,多个港口甚至出现单班装船为零的现象,船舶周转受阻,此外受强冷空气预期影响,部分电厂日耗增加,采购拉运积极性提高,船等货现象依然存在,短期内供需收紧导致了煤炭板块小幅反弹。

数据来源:wind

展望后市,月底有强冷空气预期,今年冬季大概率将遭遇“拉尼娜”天气,四季度用煤需求可能较往年有所增加,用煤旺季将至,电厂日耗将继续攀高,部分无保供及水泥化工等客户仍有补库需求,加之季节因素导致港口结构性缺煤可能难以改善,需求端看煤价短期内可能有一定支撑。但供给方面,生产端增产保供落实到位。针对东北地区煤炭供给严重不足,黑龙江省出台了超常规十条保电保供措施,供应端不断增加,港口电厂库存提升;叠加国家发改委11月30日再发消息,有关部门价格司就建立健全煤炭生产流通成本调查制度召开座谈会,预示着煤炭价格形成机制加快出台,煤价最终会回归合理的估值区间。

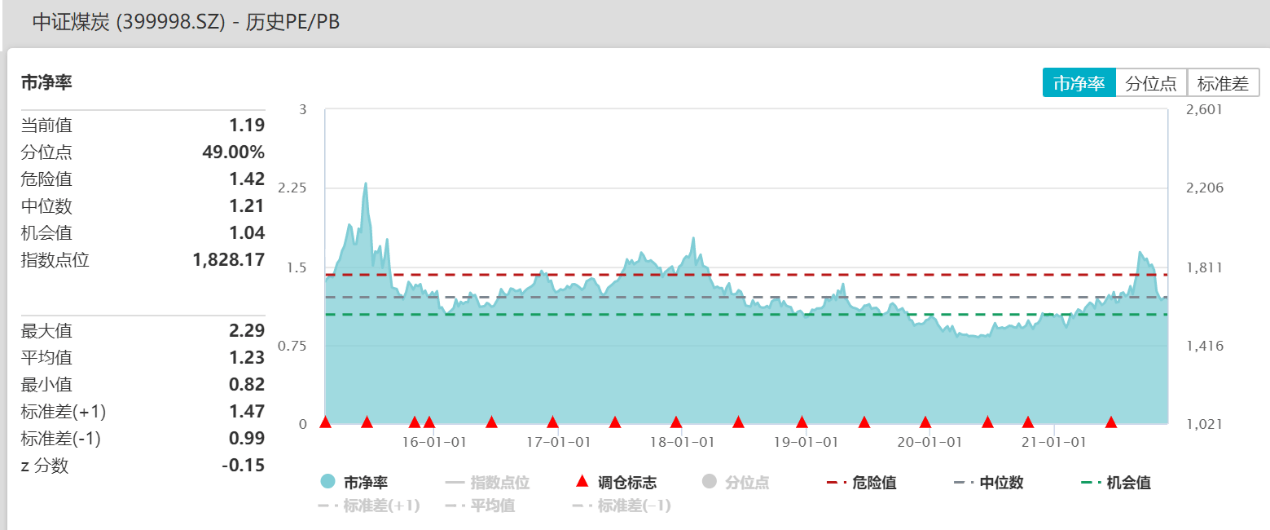

目前板块PB估值为1.19,位于49%的历史分位点,短期内投资者可关注煤炭ETF(515220)。

数据来源:wind

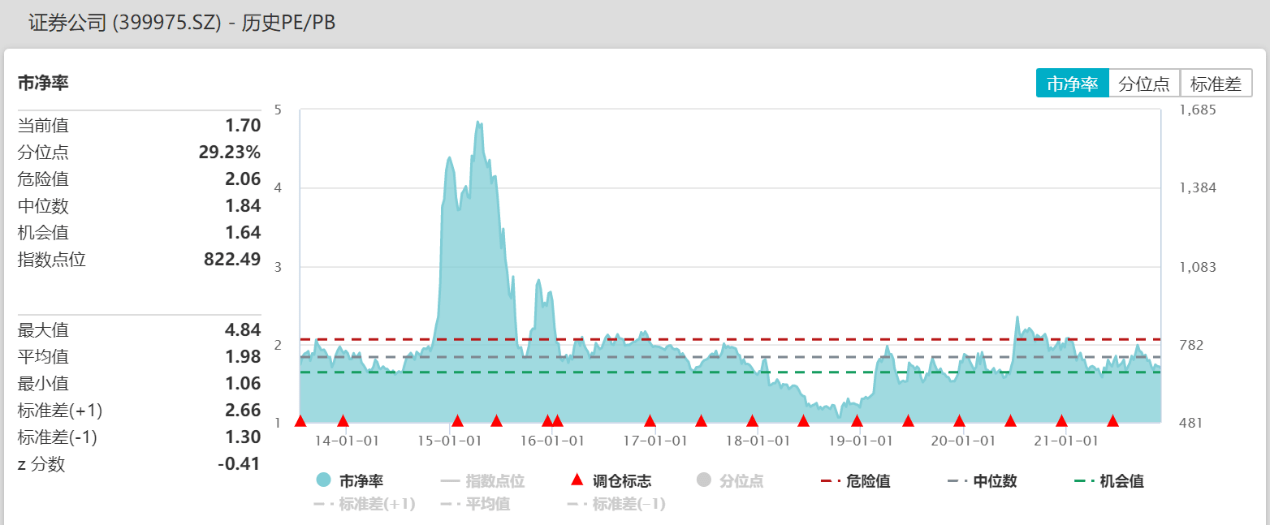

此外年底将至,可关注金融、证券板块的投资机会。证券ETF(512880)12月1日上涨1.35%。

数据来源:wind

证券分析认为,预计头部私募对客户的吸引力将大幅提升。在已有的支持专精特新中小科创企业上市的政策导向下,私募股权和创业投资份额转让试点范围将进一步推动头部更加积极地开展。整体上看,头部机构投资收益的稳定性得到极大提升,对客户的吸引力也大幅提升,长期对金融行业构成利好。

而从财务数据来看,证券公司业绩持续向好,业务收入亮眼。根据行业数据,2021年前三季度140家证券公司总资产10.3万亿元,实现3663.6亿元,7%;实现1439.79亿元,同比增长8.51%。前三季度共有124家证券公司实现盈利,占比89%。分业务来看,投行业务净收入基本持平,而自营业务、经纪业务、资管等业务则实现增长。

数据来源:wind

目前证券板块估值位于历史分位29.23%,为较低水平,年底金融板块仍具有一定性价比。短期来看四季度尤其是临近年底一般来说存在一定的日历效应,可以考虑对金融板块整体或者其中的证券和银行板块进行一定的布局,感兴趣的投资者可继续关注证券ETF(512880)。

营业执照公示信息

营业执照公示信息