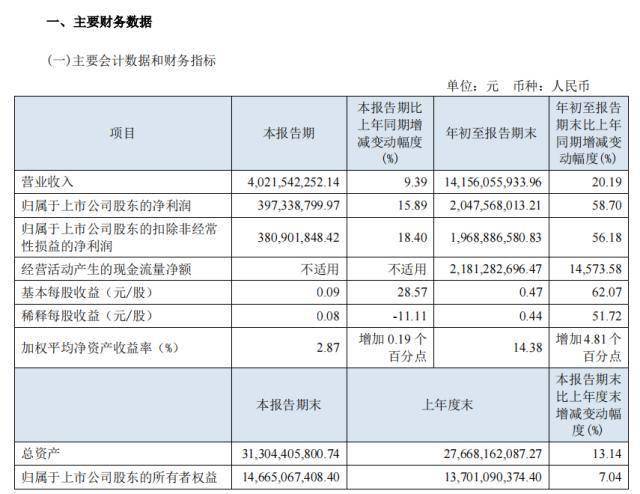

10月27日收盘后,海澜之家(600398)发布2021年三季度财报,2021年前三季度实现营收141.56亿元,同比去年同期增长20.19%。归母净利润20.48亿元,同比增长58.7%。

当下社会经济处于疫后恢复期,海澜之家作为国内服装行业的龙头,业绩保持良性增长,无疑也是给国内服装企业一剂强心剂。数据显示,第三季度营业收入为40.22亿元,和去年同比的2020年Q3季度增长9.39%,归母公司净利润3.97亿元。

品牌集群表现亮眼

从数据当中,不难看出海澜之家表现出优良的增长能力和发展态势,尤其是在电商市场,根据财报的数据显示,公司线上渠道同比2020年Q3季度增长47.07%,营收达到19.5亿元,占总营收的14.34%。

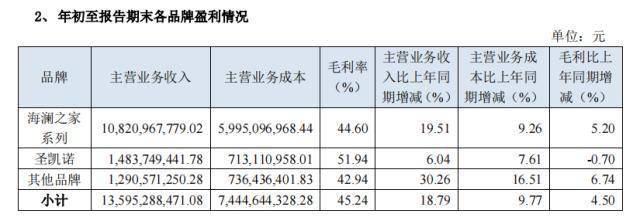

在男装主赛道取得辉煌成就同时,海澜之家开拓集团化发展战略,也逐渐成为公司新的增长曲线。三季报显示,海澜之家主品牌营业收入达到108.2亿元,同比增长19.51%,圣凯诺品牌主营业务收入为14.84亿元,同比2020年Q3增长6.04%。表现亮眼的则是其它品牌集群,主营业务收入为12.9亿元,同比增长30.26%。

同时,海澜之家精心孵化的女装品牌OVV、家居品牌海澜之家优选,收购的童装品牌男生女生、婴童品牌英氏等等,增长势头优越,具有很高的增长期待能力。

目前,品牌集群将成为海澜之家未来的业绩亮点。公司表示,随着海澜之家服饰生活品牌的不断培育和发展,逐步完成了男装、女装、童装、职业装及生活家居等多元化的品牌布局。未来,海澜之家将持续推进五大细分领域品牌的打造,满足人们对于服装穿着和家居生活的不同需求和个性表达,将海澜之家打造成拥有多个品牌的服饰生活零售集团。

打造第二增长曲线

公司人士表示,集团化战略发展正在成为海澜之家的重要方向,并成为塑造其“全家人的衣柜”的主要实现方式。业内分析则认为,这些品牌一方面依托于海澜之家建设多年的运营平台体系,在供应链,仓储物流,分销渠道等方面享有集团化战略的优势。

因此,比起同体量的竞争对手而言,海澜之家拥有巨大的竞争能力,也更有望塑造成为海澜之家的第二增长曲线。

面对服装市场发展,业内分析认为,各子行业的龙头企业竞争力不断增强,规模型品牌已经形成了从高端到大众全覆盖的完整的产品矩阵,并逐渐赢得了国人的认同。这也是国货与国际品牌站在同一舞台上角逐国内大市场的苗头,在这弱肉强食的时代,优质的子行业企业更值得关注。

高成长性如何而来?一位业内分析人士表示,企业想要成功破局,归根结底要精准把握行业大势和用户需求。行业大势方面,产业转型升级浪潮来袭,涉足中上游,加强供应链管理势在必行;用户需求方面,消费升级时代,用户对高品质、高质量服装的需求愈发高涨,但并未得到充分满足。

东方证券分析师施红梅表示,公司(海澜之家)未来将继续推进集团化战略,在主品牌稳健增长的基础上,通过完善旗下品牌矩阵,将各品牌打造为各自细分领域头部品牌,未来多品牌多品类销售与盈利占比的提升,有望为公司带来新增长点。

营业执照公示信息

营业执照公示信息