10月20日,市场三大指数呈震荡走势,盘中冲高回落,最终集体小幅收跌,其中上证综指小幅下跌0.17%,深证成指下跌了0.33%,创业板指下跌0.37%。行业板块出现了分化,煤炭板块受消息影响遭到了重创,光伏、新能车等新能源板块则受到市场资金的青睐,逆势走强。

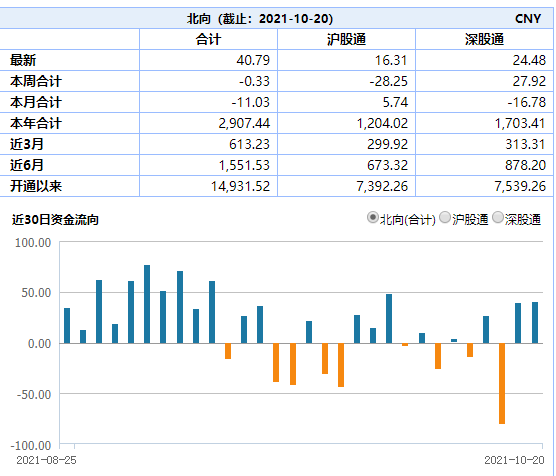

量能方面,10月20日两市成交额小幅放大,重返万亿上方。北向资金方面,10月20日小幅净流入40.79亿元,其中沪股通流入16.31亿元,深股通流入27.92亿元。

近期北向资金流入流出情况,数据来自于WIND

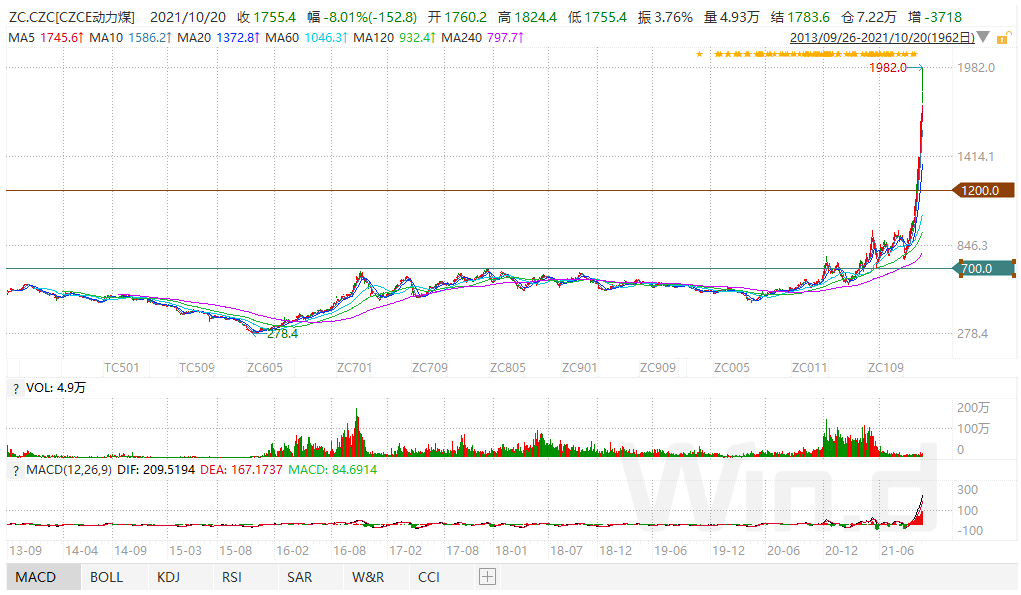

10月20日,煤炭板块无疑是市场关注的焦点。据有关部门消息,昨日下午,有关部门组织重点煤炭企业、中国煤炭工业协会、中国电力企业联合会召开今冬明春能源保供工作机制煤炭专题座谈会,研究依法对煤炭价格实施干预措施。另外据媒体报道,昨日下午榆林市召开了四季度煤炭保供专题会议,会上要求从19日开始晋陕蒙主要产煤区市场煤价格在现有基础上下调100元/吨,已签订长协保供企业价格不得超过1200元/吨,民营企业不得超过1500元/吨。此外,有关部门和晋能集团承诺价格不高于1800元/吨的消息,也进一步打压了市场情绪。

煤炭期货品种10月20日市场表现,数据来自于WIND

受消息影响,昨夜商品夜盘开盘后不久,煤炭三兄弟——动力煤、焦炭、焦煤就被封在了跌停板上。10月20日,煤炭ETF(515220)也未能幸免,重挫了7.98%,盘中跌幅一度超9%,成交金额达到了5.54亿元。煤炭ETF的30个中,跌幅超9%的有10家,占比达到了1/3。

煤炭ETF(515220)日K线图,数据来自于WIND

10月20日煤炭板块应声下跌,是情绪层面的一种释放。从消息内容来看,“已签订长协保供企业价格不得超过1200元/吨,民营企业不得超过1500元/吨”,回看动力煤的历史价格可以发现,自13年以来,价格大多时候都是低于700元/吨,1200元/吨虽然从目前的现货报价来看存在不小的落差,但是从历史上来看也是处于极大值的价格水平。这一价格水平的设定也凸显出目前煤炭在基本面依然是处于紧平衡的状态之中。

动力煤期货品种价格,数据来自于WIND

后续,在需求端,值得注意的是拉尼娜的气候现象。近日,NOAA(美国国家海洋和大气管理局)已发布,今年冬天拉尼娜发生的概率又提高了,目前已经有高达87%的概率。研究人员还表示,从计算机模型预测的结果来看,这个冬天的天气,应该会比往年气温更低。在天然气价格上涨背景下,煤炭将充当供暖主力军作用,冬季的煤炭需求仍有较强支撑。

而在供给端。据有关部门消息,经严格安全评估,9月份以来允许153座煤矿核增产能2.2亿吨/年,相关煤矿已陆续按核定产能生产,四季度可增产5000万吨以上。将具备安全生产条件的38座建设煤矿列入应急保供煤矿,允许阶段性释放产能,合计产能1亿吨/年。为60余座煤矿办理接续用地手续,确保1.5亿吨/年以上产能稳定释放。在煤炭价格维持高位的情况下,增加煤炭的供给,对于煤炭企业的业绩也有积极的促进作用。

因此,即使10月20日煤炭ETF出现了大幅的调整,待回调充分,在基本面依然维持紧平衡的状态之下,煤炭ETF(515220)依然值得大家的关注。

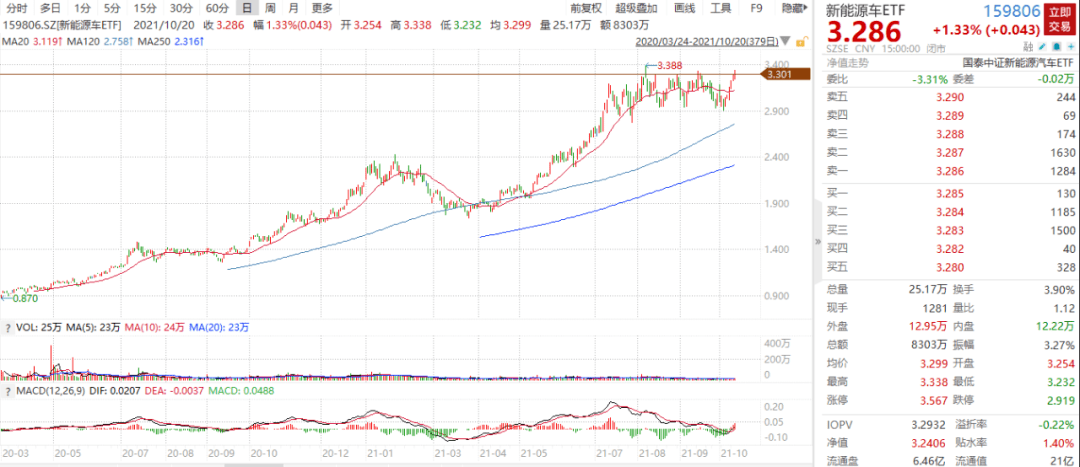

新能车10月20日逆市逆势上涨,成为为数不多提振市场情绪的板块之一;从政策面来看,10月20日,有关部门发布通知提出,积极推动新能源发电项目能并尽并、多发满发。通知指出,今年以来,我国电力、煤炭消费较快增长,电力供需持续偏紧。在此消息刺激下,锂电池及新能源板块均大幅上扬,其中新能车ETF(159806)全天上涨1.33%,距离前期高点仅一步之遥。

数据来源于Wind

此外,中美关系近期出现的缓和迹象也将给整个新能车产业链带来更多的合作机会,同时也意味着全球分工产业链将有可能会逐步恢复,进而使得汽车缺芯等问题逐步得到解决。中美关系缓和后一定程度上也会使得今年四季度新能源车的产销数据再上一个新的台阶,预计接下来几个月相应数据仍有不断超预期的可能,目前虽然短期存在一些波动,估值消化或许仍需一段时间,但从中长期配置的角度,新能源车ETF(159806)依然是可以优先考虑的标的,在目前成交不活跃的时间窗口或许即是较好的布局时点,未来即使不依赖估值提升仅靠板块自身利润增速即可收获较为可观回报。小伙伴可继续关注新能车ETF(159806)接下来的投资机会。

营业执照公示信息

营业执照公示信息