近期,物管行业上市潮仍在继续,而在已上市公司中,中小型物管公司表现亮眼。

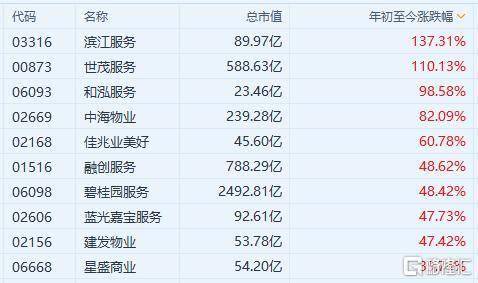

据统计,过去1个月股价涨幅最高的10家上市物业管理公司中,7家市值在100亿港元以下,平均市值为24.6亿港元。放到更长的时间维度下,港股市场今年以来涨幅最高的十家物业公司中,100亿市值港元以下的达到了6家。

(来源:富途,截至6月22日)

市场资金缘何将赞成票纷纷投予这些“小而美”的物管公司?笔者认为至少可以从如下两个方面来解读。

一方面,物业服务差异化程度较高,适合精耕细作,因此具备品牌特色和高美誉度的中小物管企业更易脱颖而出,凭借服务优势占据消费者心智,斩获市场份额;另一方面,中小物管企业往往具有高成长性特征,对于追求高投资收益比的市场资金而言,也更热衷于分享这些企业成长带来的红利,基于此市场估值的弹性也更大。尤其是在一些决定企业成长速度关键的时间节点,资金的参与热情也更旺盛。以上市为例,物管企业借助上市带来的资金实力的增强,得以支撑起并购及投资等战略,实现规模的扩张,在这样一条清晰的成长路径下也使其在资本市场的确定性和值博率更高。

沿着这一逻辑线,朗诗绿色生活上市后,或将在资本竞技场中突围而出。据资料所示,朗诗绿色生活股份代码为“1965”,拟发行股份100,000,000股,其中国际发售90,000,000股,香港公开发售10,000,000股,发行价区间为2.86-4.16港元,每手1000股,最高募集金额约4.16亿港元,招股期为6月25日至6月30日,计划将于7月8日正式挂牌上市,海通国际为其独家保荐人。

一·丰富且成熟的绿色建筑管理经验构筑高竞争壁垒

朗诗绿色生活是一家深耕长江三角洲的物业管理公司,旗下三大业务包括物业管理服务、非业主增值服务及社区增值服务。公司定位于全生命周期绿色生活服务商,其在提供绿色建筑管理服务方面具有丰富且成熟的经验。在2020年,朗诗绿色生活在两星或以上认证绿色建筑在管面积占在管建筑面积比例于中国百强物业企业中排名第三位、绿色建筑总管理面积占比排名第四位,绿色建筑在管面积排名第七位。

近年来,公司保持良好的业务发展势头,物业管理收入持续增加,在管面积不断扩大。2018-2020年,公司在管建筑面积三年复合增长达到38.3%,来自物业管理服务的收入三年复合增长达到43.9%。此外,截至2020年,公司在管建筑面积约为1735万平方米,合约建筑面积约为2366万平方米,对应在管面积/合约面积为73.3%,这反映出其在行业内仍然继续保持着良好的业绩释放能力。再考虑到公司此次成功上市后可预期的规模扩张,其在市场规模与品牌影响力双提升的支持下,成长空间有望进一步被打开。

往深一层的考虑,朗诗绿色生活蓬勃的发展势头,这或许也正是得益于朗诗绿色生活在提供绿色建筑管理服务方面积累了丰富经验、建立深厚实力和竞争力。适逢新时代下绿色风尚盛行,国家提出到2022年绿色建筑占新建建筑面积70%比例要求,同时人民群众对绿色生活理念的践行蔚然成风,朗诗绿色生活的市场布局无疑完美地贴合了这一市场需求,这也为其在行业中的发展带来了巨大的市场机遇和想象空间。

公司在绿色建筑管理服务方面的表现广受业内外认可。招股书显示,公司的上海朗诗虹桥绿郡项目为全球首个获得BREEAM In-Use V6认证的住宅项目。相关资料显示,BREEAM In-Use V6 是全球广泛使用的绿色可持续建筑运营评估体系之一。朗诗绿色生活能够率先获得该项认证,足见其在提供绿色建筑物业管理服务上展现的领先实力。据悉,朗诗绿色生活还在计划透过增加合资格获得BREEAM In-Use V6住宅类项目认证的项目数量,继续强化其在行业中的核心竞争力并以此不断提升品牌知名度。

由上不难看出,朗诗绿色生活透过不断提供高品质的绿色建筑物业管理服务,其与大型物管企业形成了错位竞争,最大限度地发挥比较优势。资料显示,朗诗绿色生活的绿色建筑项目占在管物业总建筑面积的34.4%,远高于物业百强的平均水平4.3%,足以反映其在行业中具有显著的特色和差异化竞争实力。

二·发展路径清晰明确,增长支撑稳固

朗诗绿色生活处在快速发展阶段,此时进入资本市场,对公司自身发展具有绝对重要的意义。聚焦公司上市后的发展路径,显现出清晰而明确的成长要点,分别是强大的业务外扩能力、高品质的社区增值服务以及持续优化的财务结构。这既是朗诗绿色生活未来积蓄价值的核心逻辑,也是长期维持公司估值水平在较高位置之上的重要支撑。

(1)“内延+外拓”支撑业务规模扩大

规模化往往是物管企业首要考虑的重要战略,持续扩展的业务版图不仅能够巩固公司既有的竞争优势和行业地位,也是公司上市后不断提升投资价值的重要引擎。

对朗诗绿色生活而言,其与朗诗绿色地产在地产开发端的紧密合作,叠加自身强大的独立业务扩展实力,为后续的规模发展打下了坚实的基础。特别是从更体现市场竞争力的外拓层面来看,公司在管面积中来自独立第三方的管理比例由2018年的16.6%提升至2020年的42.3%,来自独立第三方的收入从2018年的2.3亿元大幅提升至2020年的4.5亿元,占公司总收入约75.0%,增长势头表现优异。

可以预见的是,朗诗绿色生活在上市后还将凭借自身的丰富资源,以及强大的独立业务扩展能力,在深耕长三角的同时不断将业务边界延伸到全国各地,为自身业绩带来更大的确定性增长。

(2)品质社区增值服务优化客户体验

朗诗绿色生活致力于打造及营运温情社区,通过丰富多元的社区增值服务形成连接业主的情感纽带,全面提升了社区治理的温度与厚度。物质生活层面,朗诗绿色生活积极探索“物业服务+生活服务”模式,以满足住户多样化、多层次的生活需求;精神生活层面,朗诗绿色生活则着力打造“诗友公社”这一社群品牌,作为满足客户精神文化生活的文化服务平台,通过为各年龄层的业主及住户组织及提供亲子活动、比赛、不同兴趣小组及工作坊等各种主题活动及节目,为在管社区营造温馨友好的氛围,提升社区文化、体育、娱乐、精神生活氛围。

目前,高品质的社区增值服务已经为朗诗绿色生活赢得了业内良好的口碑。据中国指数研究院资料,2020年朗诗绿色生活获得客户满意度平均分为88分,高于79分的业界平均水平。公司也在2020年获评为“中国物业服务特色品牌企业-有温度的社区”。

再深一层的考虑,增值服务对于公司和业主来说,是典型的“双赢”业务。

站在业主角度,通过支付一定费用可以享受更优质的服务,同时增值服务的付费也有利于激励公司提高服务质量。对公司而言,增值服务不仅是新的收入贡献来源,同时可以提升对客户的服务品质、丰富服务业态,增强客群粘性,对公司品牌和口碑的累计具有正向效果。

结合公司当前社区增值服务业务板块的占比来看,2020年该收入占总收入比为8.4%,而目前行业内该比例最高可达30%,朗诗绿色生活有望凭借当前积累的业务优势与经验,继续挖掘社区增值业务线的增长空间,成为公司收入的新增长极。

(3)财务结构改善释放成长潜力

聚焦财务方面,上市后公司的财务结构亦将得以全面优化。此番进入资本市场,扩宽了公司的融资渠道,将在推动降低资本负债比率、财务成本和财务风险的基础上,增强公司的资金实力。

从中长期来看,随着后续战略性收购及投资项目落地,收入、利润等指标将随同规模增长,再与市场规模扩张形成协同效应,实现良性循环。届时朗诗绿色生活的财务杠杆还将进一步改善,企业活力和竞争力实现不断释放。

三·结语

在国家持续发力“30·60”双碳目标及发展绿色建筑之时,生态友好的居住时代已然到来。中国政府已颁布政策、法律及法规,鼓励物业管理公司制定自身的产品组合以更好地达成环保价值观。而据中指院报告,越来越多的物业管理公司在提供物管服务时注重节约资源及环境保护的需要。由此可见,绿色建筑管理或将成物管行业发展的趋势之一。

资本市场上,当前港股的物业板块总市值即将破万亿,高景气度助力估值抬升,多家券商对物管行业发表积极看法。华泰证券表示,我国物管行业正处于政策红利释放的成长期,会持续看好物业管理板块投资机遇。中信证券认为,物管行业整体蛋糕还在迅速扩大,各大公司潜在发展空间极大,预计未来3-5年仍将延续很快的收入和利润增速。

值此之际,全生命周期绿色生活服务商——朗诗绿色生活,似乎恰如其分地站上了风口,其或将承接这一好时节的红利。

最后,从当前招股的情况来看,据捷利交易宝提供最新数据,朗诗绿色生活的公开发售部分已获足额认购,这意味着招股期结束后,公司IPO取得超购已是“板上钉钉”的事,市场认购热情可见一斑。因此,朗诗绿色生活的上市表现也将值得期待。

营业执照公示信息

营业执照公示信息