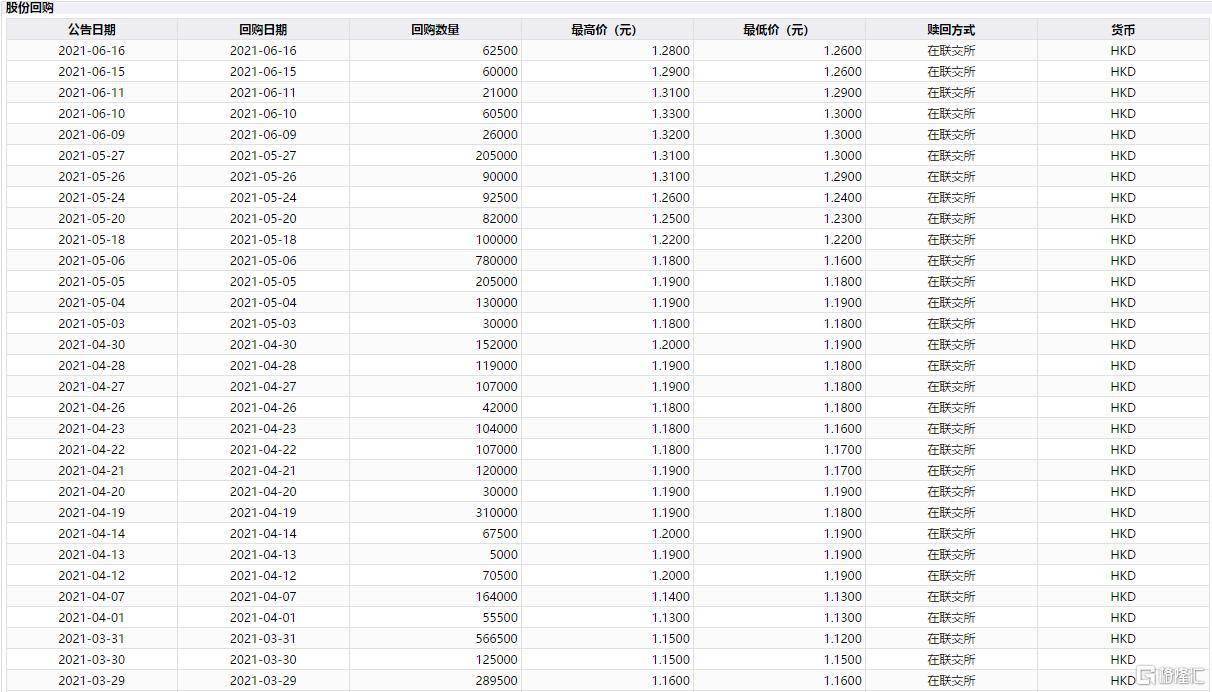

6月16日,彩客化学公告回购6.25万股公司股票,每股回购价为1.26港元至1.28港元,涉资7.92万元。这是公司在本月的第五次回购。

事实上,2021年初,彩客化学就启动了密集的股份回购。目前公司累积回购股份数达到437.9万股,占公司已发行股本的0.43%,足见公司董事会及管理层对彩客化学业务发展的信心。

作为化工行业的细分龙头,彩客化学是全球知名的染料、颜料、农药中间体生产商,核心产品DSD酸的市场占有率全球领先。旗下业务主要分为四大板块:染料及农业化学品中间体、颜料中间体、电池材料、环保技术咨询服务。

公司密集回购动作的背后,除核心的染料及农业化学品中间体业务市场地位稳固,疫情防控常态化后需求明显回暖外,电池材料新业务的价值潜力即将释放,或是公司拥有长期经营信心的重要原因。

全球经济回暖,主产品销售情况改善

染料及农业化学品中间体业务一直是彩客化学营收贡献最大的板块。2020年度,该板块收益占比为78.8%。公司拥有众多先进生产线,包括全球最大的DSD酸、DMSS生产线以及全球第三大的一硝基甲苯生产线。

疫情期间,化工行业普遍遭受影响。彩客化学则凭借行业优势地位,灵活调整产品价格,刺激市场需求的恢复,对相关产业内的复工复产起到了积极推动作用,确保公司在疫情冲击下迅速站稳脚跟,展现出了细分龙头企业的稳健本色。

依托遥遥领先行业的生产工艺和环保技术,彩客化学的DSD酸产品的达标转化率远高于同行,同时,在后续处理环节,公司可以用更低的成本达到排放标准。因此,相比其他竞争者,彩客化学实际拥有明显的成本优势和更大的利润空间。

此外,通过收购DSD酸上游一硝基甲苯及租赁下游OBA生产线,公司已经完成产业链的上下游延伸,从而保证了公司产品价格的话语权。

随着疫苗接种的铺开,各国将精力聚焦到复工复产和经济发展,对公司业务将产生积极影响。年报信息显示,2021年初海外市场需求已经有所恢复。国内较为明显的纸价上涨等,也在驱动公司DSD酸等主要产品的销售改善。

在疫情防控得力的背景下,公司的主营业务需求将继续回暖,对公司业绩形成推动。

磷酸铁大规模量产在即,电池材料业务贡献可期

作为新业务板块,2020年彩客化学的电池材料业务贡献收益约820万元,同比有所提升,并有望在2021年实现更大突破。

今年以来新能源汽车的火热行情不必赘述,产业链上下不同程度受益,动力电池龙头宁德时代市值一度冲破万亿,上游电池材料企业杉杉股份、中国宝安等受带动明显。

彩客化学切入的锂电池正极材料前驱体磷酸铁,是磷酸铁锂电池的重要材料。而磷酸铁锂电池技术凭借成熟度更高,价格更低,寿命更长、安全性更好的优势,加之三元镍钴锰电池中的钴材料价格一直高位波动,在补贴政策逐步退出,主机厂大举冲击市场化的当口,磷酸铁锂电池已经再次迎来春风。

从去年下半年至今,磷酸铁锂电池装机量一年内提升了约6成,比亚迪“汉”、特斯拉国产Model 3、小鹏P7及G3、宏光mini EV均装载磷酸铁锂电池,并在消费市场获得积极反馈,正在规划造车的顶尖科技公司苹果也更倾向于搭载磷酸铁锂电池。对于要接受市场化考验的新能源车企来说,磷酸铁锂电池成为了更优先的选择。

事实上,磷酸铁锂电池需求增长的确定性不仅在动力电池领域,在储能、电动船舶、电动工具以及其他领域,磷酸铁锂电池也有相当广泛的应用和增长,这意味着磷酸铁锂前驱体的需求也将随之大幅增加,受需求带动,今年以来磷酸铁价格已经上涨。

根据广发证券分析,磷酸铁量价齐升,景气度将持续至2022年,预计2021-2022年需求将达27.2、59.9万吨。

显然,彩客化学已经一脚踩进风口。公司1.5万吨磷酸铁生产线已在2019年底可供大规模生产。2020年,彩客化学对产品线再次进行技术改造,进一步降本增效,提升了产品品质,实质上是提升了整体的产品竞争力,适应了磷酸铁锂正极材料市场对产品品质的更高要求。

2021年彩客化学将开启大规模量产,若项目按规划顺利进行,预计电池材料板块将对公司业绩做出更大贡献。

结尾

目前,从公司整体的股价走势来看,回购传递出的积极信号已经对市场有所提振,公司股价正逐步上行。

对市场来说,无论是传统业务的稳步回暖,还是电池材料业务释放出的价值潜力,都让彩客化学在2021年的表现更值得关注和期待。

营业执照公示信息

营业执照公示信息